登录

登录

作者|何芙蓉

编辑| 吴显芝

春节前夕,西南某小镇的三通一达、极兔等快递代收点异常火爆。

随着电商和快递物流的不断渗透,全国很多乡镇甚至更偏远的地区也可以收到来自远方的包裹。

在小镇一年一度的消费力最旺盛的几天里,京东的收件点似乎和其他的收件点不在同一个时空。 镇上只有一个京东代收点,货架上整齐地摆放着几个包裹,与三通一快递等包裹过多造成的混乱形成鲜明对比。

即便赞助了春晚,京东似乎还在为大城市服务。 由于观众众多,春晚被各家互联网公司视为开拓下沉市场的契机。 京东今年也有这个需求。

目前下沉市场主要在电商和社区团购两条赛道。 其竞争格局也日趋清晰,但京东似乎不见踪影。

猫狗的沉没之路

拼多多凭借微信的社交电商玩法率先打开下沉市场,随后巨头一拥而上,京东不得不将锚抛向更广阔的下沉市场。

2019年9月淘宝京东拼多多小礼品代发,京东特惠平台“京东拼购”更名为“京西”。 10月接入微信一级入口。 12月,由事业部升格为事业群。 京喜升级为事业群后,主要包括原有的社交电商平台京喜和社区团购业务“京喜拼拼”。 此外,原便利店业务更名为“京喜通”。

在京东的财报中,挑出“京西事业群”,赋予其更重要的使命,即“深耕下沉市场,扩大影响力”。

下沉市场的新业务,确实为京东带来了一些新用户。 京东曾在2020年年报中公布,超过80%的新增活跃用户来自下沉市场。

拼多多是社交电商的鼻祖,依托微信的社交关系链崛起。 如今的下沉市场已经是一片红海。 京喜虽然在微信有不错的入门优势,但终究没能打败强大的竞争对手。

淘特和京喜都是专注于下沉市场的C2M电商,也是阿里巴巴和京东直接与拼多多竞争的线。

淘特比京西上线晚,但增长势头要强劲得多。

截至2021年9月30日,淘特年度活跃消费者已突破2.4亿,直追拼多多。 京喜尚未公布相关用户数据,但从华为应用市场APP安装量对比来看,截至2022年1月末,京喜安装量仅为3亿,淘特为31亿,这是一个巨大的差异。 安装量受app更新频率的影响,两者的用户差距无法完全衡量,但可以看出京西的活跃度不是很高。

对于下沉市场的攻势,地方促销和补贴是永恒但行之有效的招数。 现在陶特的地推已经下沉到乡镇一级。

杨平是当地的推手。 1月28日早上8点多,他和伙伴们在西南小镇一个拥挤的路口摆了个小摊子,准备一天的工作——为淘特做本地推送。

距离除夕只有两天,这往往是一年中最繁忙的时候,也是镇上最拥挤的时候。 “春节是一个重要的窗口,大家都回家过年,人流量大。” 杨平说。

至于促销口径,据他反映,主要有“淘宝下新出个app”、“平台上的东西很便宜”等,此外,还会送一些洗衣液、春联等小礼物。给定了,就会有一群叔叔阿姨围着他们下载。

阿里、美团拥有强大的本地推广能力,这在业内早已不是什么秘密。 淘特和美团优优能够在竞争中脱颖而出,本地推广起到了举足轻重的作用。

此外,下沉市场主要面向对价格敏感的用户。 淘特在扩张过程中直接冲击拼多多市场,争夺下沉市场的用户可谓明争暗斗。

如今,静喜静静躺在微信“购物”入口,手握微信私域流量,仍难与淘特抗衡。 京西对消费者的宣传几乎可以用躺平来形容。

现在的C2M电商更像是拼多多和淘特的双头竞争,京西逐渐失去了色彩。

此外,同属于京西商圈的社区团购业务也跌出第一梯队。 社区团购经历了2021年的突然火爆,然后迅速熄火的过程。 在此期间,京东的社区团购业务京西拼拼也不得不缩水。

据公开媒体报道,京西品品自去年5月起先后退出福建、甘肃、贵州、吉林、宁夏、青海等地市场,随后于8月退出山西等地市场。

截至目前,根据京西拼拼已开通的省市可以看出,该业务目前仅在11个省开展:北京、广东、海南、河北、河南、湖北、江苏、江西、山东、上海、四川。 集中在东部经济水平较高的省市。

在投资京东社区团购之初,原本退居幕后的刘强东出来带队。 不用说,他对此非常重视。 社区团购巨头们的野心大家都心知肚明,那就是在下沉市场抢占用户,真正能产生多少营收还有待商榷。

2021年下半年,社区团购行业将迎来一场大洗牌,告别无限烧钱的竞争局面。 同城生活、美食享乐会、橙心贝斯特退出历史舞台,幸存的兴盛贝斯特、京西拼拼等二线玩家继续以更理性的态度在小部分区域经营。

只有美团和多多通过持续投入实现了全国渗透。 其中,美团主要靠本地推广淘宝京东拼多多小礼品代发,多多靠拼多多引流。 蔬菜。

京西品品内部人士表示,目前大部分业务集中在一二线城市,暂时没有进一步下沉的打算。 “据我估计,社区团购行业80%是欺诈,比如倒卖,另外20%是真实销售,本身就损失很大。消费习惯在哪里,越下沉,钱就越多。”烧了。”

美团在渗透上的重金投入,不在于通过社区团购获得了多少收入,而是为了抢占其他业务的用户转化。 不管是出于什么目的,其他社区团购企业减少投资也是情理之中的事情。

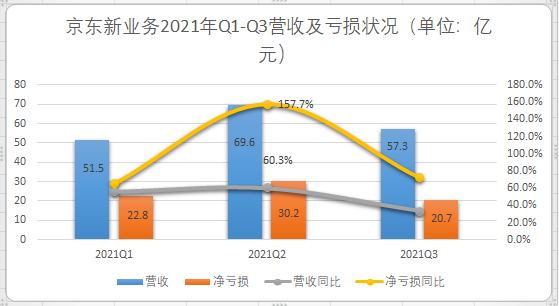

京东自2021年一季度起调整业务分类报告,将京西和京东内部业务从京东零售中分离出来,并入海外业务和科技创新所在的新业务。 新业务整体增速高,但难掩巨额经营亏损。

财报数据显示,纵观去年Q1-Q3季度,京东新业务一直处于亏损状态。 虽然去年二季度,京东新业务收入69.6亿元,同比增长60.3%,但同时净亏损继续扩大,同比增长率高达157.7%。 此外,随着社区团购业务的收缩,去年三季度的亏损有所减少,但营收也有所缩水。

可以看出,包括京西在内的新业态,以换投资换增长的特征明显。 目前已经没有盈利的可能,京东的下沉之路进退两难。

3C、物流拿到下沉船票,困境依旧

余琳是上述西南地区某镇的京东快递快递员。 他似乎只把镇上的送货工作当成了兼职。 光子星球在与他交流时了解到,除了618这样的大型购物节,他一般都是一两天来镇上送货一次,其余时间他负责其他快递的派送工作。当地城市。

镇上的包裹,他一般会在某个上午或下午派送至取件点,约好大家来取,其他时间休息。 集中发货也是为了方便您自己,杜绝客户要求及时发货的情况。

“我也在城里负责一个区域,如果只做这个点(镇)的话,地块太少了,没必要天天守在这里。” 于琳说道。

“在我们这样的小镇,京东的用户并不多,无法与淘宝、拼多多相提并论。一般来说,小镇上的包裹量大,开不起专门的代收点”

这个镇上的京东代收点已经开了大概6年了。 过去几年,包裹量一直不大,需求无法覆盖成本。

京东物流的高成本难以适应分散市场的需求。 在物流方面,京东也在下沉市场尝试布局。 京东物流设立京西快递(原中邮),为京西、京东第三方商家提供物流服务。 中油与圆通一样,采用的是加盟制。

此前数据显示,2019年京东物流近500亿的营收中,中邮仅占60亿,营收规模不及圆通的20%。 中油作为后来者,也很难在业务上与通达系竞争。 去年,甚至有传言称,京西快递因连续亏损而关停。

“除了春节期间的那几天,镇上很难见到几个年轻人,你觉得哪里可以搞到购买力?” 于琳叹了口气。 在中国大部分乡镇,由于当地经济水平不够,更多的年轻人选择外出打工,而这些人往往是一个家庭的消费主力。

一方面,下沉市场整体购买力大多较弱,客单价相对较高的京东产品会筛选掉一批人,阻碍了京东优势产品和京东物流的渗透。

另一方面,京东的优势在于自营3C品类。 尽管很多家庭都有购买3C的需求,但乡镇等下沉市场的消费者仍然更青睐线下实体店。

依托自身优势品类——家电,京东也发力线下渠道下沉市场。

京东家电商城是京东基于线下模式打造的下沉店。 它不同于传统商店。 合作店主无需在备货、物流、安装等方面投入资金,而是通过代客下单的方式在京东完成交易。 ,并依托京东帮助服务门店配送安装。

京东家电卖场基本与京东电商打通,可以实现线上线下的相互引流,似乎更符合下沉市场的消费习惯。 但京东家电在下沉市场消费者心目中的品牌认知度较低,互引流效果不显着。

于林所在镇的一家京东家电卖场负责人告诉光子星球,虽然这家店已经开业一年半左右,但其品牌力仍然不如格力、海尔等老牌品牌。已经经营多年的商店。

在大部分一二线城市用户心中,京东自营运营往往是靠谱的代名词,这对很多下沉市场用户来说似乎收效甚微。

此外,据专卖店负责人介绍,春节期间询盘较多,但由于售后放假,错过了很多消费者。 这样统一的休息时间,正好符合小镇的消费高峰。

3C产品和物流可以算是京东的护城河,因此也率先进入下沉市场,拿到了入场券。 但从具体结果来看,仍受困于下沉市场消费力不足。

结尾

从近几年京东的下沉路径来看,主要是通过线上线下双轮驱动的策略。

线上主要是推出京喜平台,包括社区团购和以厂家直销为主的C2M电商。 与京东主站形成差异化补充,聚焦下沉市场。 此外,京东主站的“京东秒杀”也在推进下沉市场渗透。

线下方面,主要是加快布局京东各类实体店,如京东专卖店、京东家电专卖店、京东便利店、京东电脑数码专卖店等. 在物流方面,京东物流已经进入县城、乡镇乃至农村。 同时,还在配套京西快递(原中邮快递),更符合下沉市场的消费水平。

线上线下协同推广,似乎是一个比较完整的商业模式。 但就具体情况而言,线上部分与阿里、美团、拼多多竞争,京东暂时黯然失色。

线下部分重资产投入。 加之京东主营品类客单价高、下沉市场分离,线下转型扩张容易陷入增收不增利的困境。

京东下沉的问题,可能要等到下沉市场的整体消费水平上升到几级之后,才能真正解决。

微信号|TMTweb

公众号|光子星球

以上内容均来自网络搜集,如有侵权联系客服删除

商品价格低

商品价格低

物流成本低

物流成本低

发货快

发货快

可以贴牌

可以贴牌

快捷高效减少人力成本

快捷高效减少人力成本

严正声明

1 本站为小商品批发代发货源源头,主要用于商家维护客户赠送礼品以及直播间福利品代发等场景,任何注册用户不得用于以下且不仅以下场景,如刷单行为,退货诈骗行为,无货源行为等违法场景,一经发现立马封停账号,并报警处理,本平台保留诉讼权利,请悉知!! 2 严禁张冠李戴,非法使用他人个人信息用于犯罪,一经发现,直接封号,并保存记录协助公安机关调查!